Estructura y distribución en créditos

{{pre.error[0].message}}

{{pre.error[0].message}}

| Curso | Básicos | Obligatorios | Optativos | Prácticas Externas | Trabajo Final | Total |

|---|---|---|---|---|---|---|

| {{curso}}º | {{c.credects}} | {{c.credects}} | {{c.credects}} | {{c.credects}} | {{c.credects}} | {{creditos | map: 'credects' | toArray | sum}} |

| Total | {{ct.credects}} | {{ct.credects}} | {{ct.credects}} | {{ct.credects}} | {{ct.credects}} | {{cre.creditos_totales | map: 'credects' | toArray | sum}} |

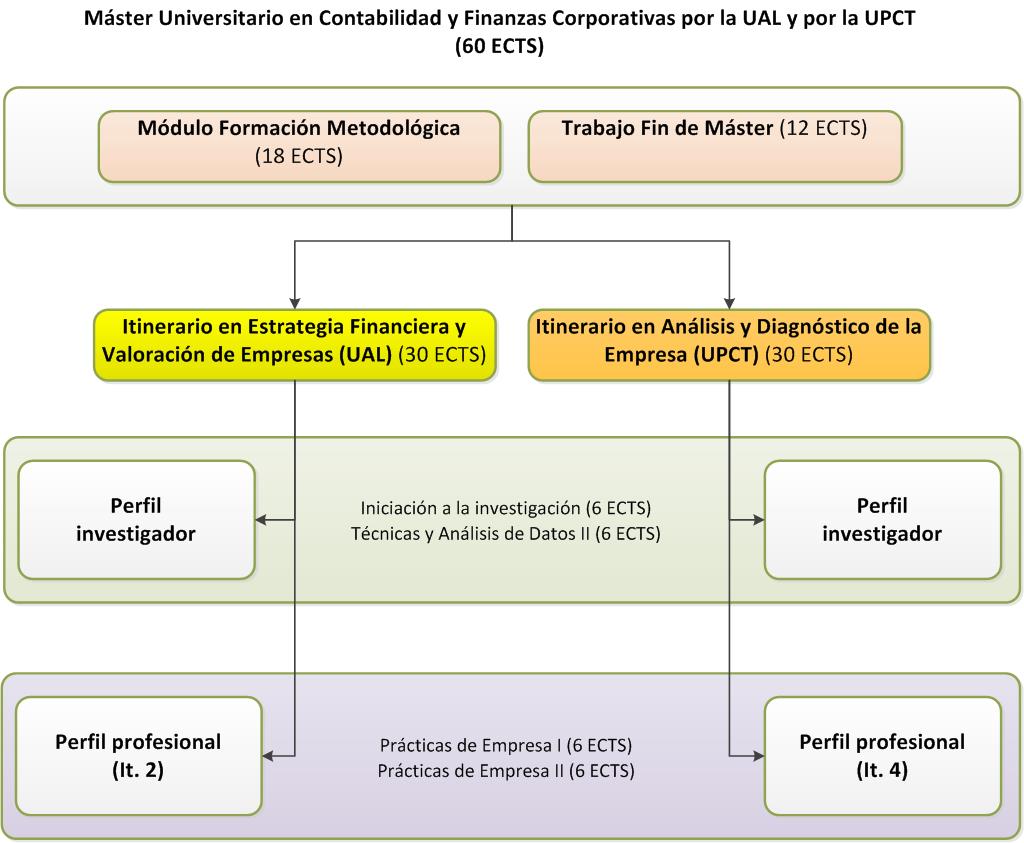

El plan de estudios propuesto se articula en 18 créditos ECTS obligatorios comunes, 30 créditos optativos para cada especialidad, y 12 créditos obligatorios reservados para el Trabajo Fin de Máster.

El plan de estudios comienza con un módulo metodológico de 18 créditos ECTS, que es carácter obligatorio para todos los estudiantes del Máster. Dicho módulo aporta los conocimientos metodológicos necesarios para afrontar con éxito el resto de las materias que configuran la formación elegida, de acuerdo con el grado de especialización que se pretende dar al Máster.

Una vez completado el módulo metodológico, los estudiantes podrán elegir entre dos itinerarios:

Cada itinerario está compuesto de 30 créditos ECTS de asignaturas optativas para que los estudiantes conformen el master en función de sus propios intereses, eligiendo una de las dos propuestas: perfil investigador o perfil profesional, que tendrá su reflejo en el suplemento del título. Los estudiantes que opten por el perfil investigador deberán cursar 6 créditos de Iniciación a la investigación y 6 créditos de Técnicas y análisis de datos II, mientras que los estudiantes que opten por el perfil profesional deberán cursar 9 créditos de Prácticas de empresa I y 3 créditos de Prácticas de empresa II. Todos ellos, deberán elegir los 18 créditos de optatividad restantes entre las otras asignaturas optativas ofertadas, según su itinerario. Para finalizar la titulación, todos los estudiantes deberán realizar un Trabajo fin de Máster de 12 créditos.