Estructura y distribución en créditos

{{pre.error[0].message}}

{{pre.error[0].message}}

| Curso | Básicos | Obligatorios | Optativos | Prácticas Externas | Trabajo Final | Total |

|---|---|---|---|---|---|---|

| {{curso}}º | {{c.credects}} | {{c.credects}} | {{c.credects}} | {{c.credects}} | {{c.credects}} | {{creditos | map: 'credects' | toArray | sum}} |

| Total | {{ct.credects}} | {{ct.credects}} | {{ct.credects}} | {{ct.credects}} | {{ct.credects}} | {{cre.creditos_totales | map: 'credects' | toArray | sum}} |

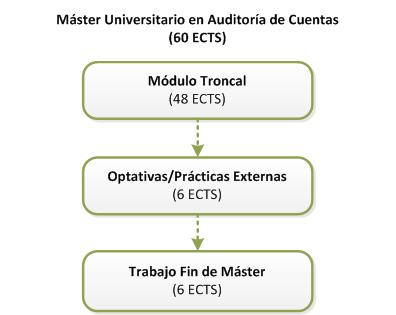

El Máster se estructura en 2 cuatrimestres: el primero tendrá una carga de 30 créditos ECTS y el segundo de otros 30 créditos ECTS (60 créditos ECTS en total).

El Plan de Estudios se compone de los siguientes módulos y materias:

MÓDULO I. AUDITORÍA (18 ECTS):

MÓDULO II. CONTABILIDAD (30 ECTS):

MÓDULO III. PRÁCTICAS / OPTATIVA (6 ECTS):

MÓDULO IV. TRABAJO FIN DE MÁSTER (6 ECTS):

Para la consecución del Título de Máster Universitario en Auditoría de Cuentas, los alumnos tendrán que realizar la totalidad de las materias de los módulos I y II así como el trabajo de Fin de Máster, materias que figuran como obligatorias en el Plan de estudios; además, los alumnos interesados podrán realizar 6 ECTS de formación práctica en las firmas de auditoría que aporten docentes en la impartición del Módulo de Auditoría (módulo 1). Los alumnos que no realicen las prácticas tendrán que cursar la materia III.2. (Sistemas de información en la empresa), materia recomendada para los alumnos que no hayan cursado en el Grado de ADE la asignatura Dirección de recursos de información si quieren conseguir las dispensa de las materias de la primera fase del examen de aptitud para el acceso al Registro Oficial de Auditores de Cuentas.